Salcon是健忘买入的其中一只股项,买入,并作为中长期投资的原因,是觉得这间公司的潜能不错,在全世界都在讲究绿色环保当儿,水务和污水处理已逐渐被视为发展中国家高度重视的工程之一,尤其是开始富裕起来的中国。

Salcon的业务遍布亚洲与东南亚,主要市场在大马、越南以及中国等工业发展国家,从08年的由亏转盈到09年两个季度的更上一层楼,现阶段,虽然本益比(PER)和回酬率(ROE)都不太理想,但有其巨大潜能,不妨加以观察。

以下是其股价三年的波动(可以Click图表放大):

三年最高:1.50

三年最低:0.32

观察:自07年高峰以后,股价便随着其业绩表现逐步下挫,到今年三月又从谷底反弹,曾一度回到0.63,如今在0.50-0.565间徘徊。 (截至25-Sept-09)

| Vol | 228,200 |

| 50-D Avg Vol | 3,167,795 |

| Vol % Chg | -92.80% |

| Up/Down Ratio | 1.00 |

| 52-W High | 0.64 |

| 52-W Low | 0.32 |

| % Off 52-W High | 18.25% |

| % Chg 20-D | -2.83% |

| % Chg 240-D | 28.75% |

6年股价波动:

公司基本背景:

实康集团 在东南亚是家首屈一指的水务公司,提供水及污水处理厂的投资、设计、建设、调试、运营及维护服务等增值服务。

自 1974年4月成立以来,实康经已在马来西亚、泰国、越南及中国完成超过500项水务项目。近年来,实康在中国市场表现卓越。山东昌乐实康在山东省潍坊市昌乐县呈贡县昆明市成功地完成2万吨/日的水处理厂;呈贡实康目前在昆明市呈贡县兴建2万吨/日(可提升至6万吨/日)的水处理厂。在越南方面,则在胡志明市成功完成以建筑-运营-移交(BOT)方式的明安水处理厂。

实康通过其子公司永卫私人有限公司(永卫)已经完成超过250项污水处理项目。在永卫的众多大型项目当中,位于雪兰莪武吉布龙东(Bukit Beruntung)的污水处理厂可以处理满足20万人口的污水量,是采用间歇排水延长曝气活性污泥系统(IDEA)的设计来建设污水和处理污水的。除了设计及建设污水处理厂之外,永卫也从事污水处理系统改善及设备更新的工作。

作为水务行业的佼佼者,实康将放眼亚洲,希望通过在亚洲其他地区的项目投资,找到更宽阔的发展空间,目前,实康正在其他国家和地区拓展市场,以便扩充其业务领域。

主要业务:

- 水务

- 建筑

- 控制漏损水

- 运行和维护

- 废水

- 贸易及服务

- 供水工业

- 其他工业

- 棕油业

- Biomass能量工业

公司结构:

业务分布区:

各分布的年度表现如下:

| 08/07 Y-o-Y% | 07/0 Y-o-Y% | Remark | |

| Malaysia | 70.86 | 7.73 | Increased |

| Vietnam | 886.02 | -45.55 | Increased |

| China | 68.81 | 43.46 | Increased |

| Thailand | - | -100.00 | Reduced |

| Sri Lanka | 100.00 | - | Increased |

| Indonesia | -58.72 | -78.61 | Reduced |

| Others | -88.84 | 151.34 | Reduced |

财务报告:

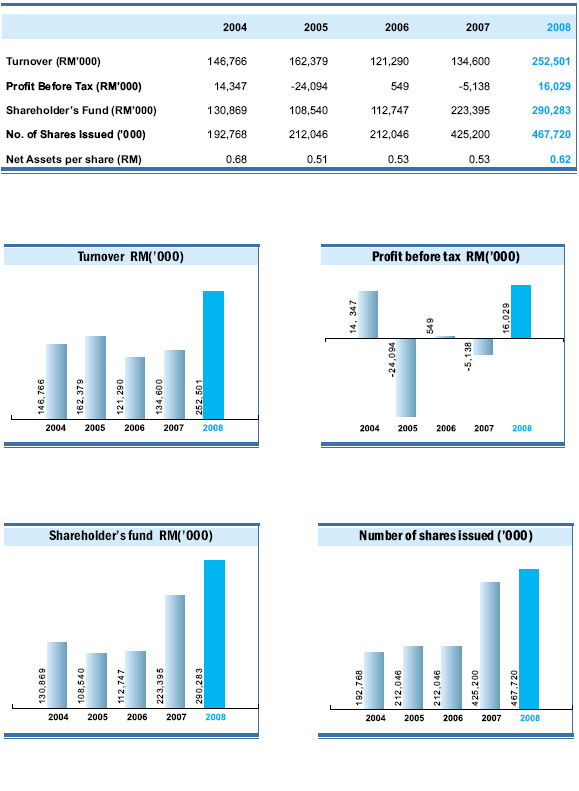

至2009年度,Salcon2004-2008总收入与获利如下:

基本上,Salcon在08年处于转折点,正从05-07的波动当中恢复状态,08年的营业额更是创下87.6%的正成长,而税前盈利更是达到411.96%的正成长。唯一让人觉得担忧的是,04年赚,05年亏,06年赚,07年亏,08年赚,09年会是怎样呢?

我个人搜集了一些比对资料,来了解这间公司09年的表现:(如果看不清楚,请click图表放大)

很明显的,到目前为止,09年的营业额和08年差RM+61M,凭09年第三季的世界乃至大马经济格局已经恢复,要达到或超出这个数额应该不难。此外,就只半年的时间,09年EPS的总数2.06sen已经超过08年的全年EPS1.37sen,如果接下来的半年运作得更好,应该会比08年出色很多。

另外,其DER也在舒适位置,1.11%,看得出其债务不成任何威胁,而现金流也还稳当,只是第二季少了46%,用在买地,设置设施等拓展业务用途,表示这间公司是在蓬勃发展。

值得一提的是,每股面值是RM0.50,目前的NTA在0.65,看来公司的基本价值是正面的,Shareholder's fund 明显增加,公司是在成长着。

可惜的是,目前股价对比一些数值,依然属于偏高,

Price to NTA = 0.79 < 1, 低估

PER = 24.94 > 15 , 过高

ROE = 3% <12%, 不理想

五年ROE

2005: -28%

2006: 4%

2007: - 4%

2008: 3%

2009: 3% (half year only)

5年Average ROE = -4%

3年Average ROE = 1%

1年Average ROE = 3%

假设今年最后两季可以持续强稳,相信以目前的2.06sen,年尾要达到4sen不算太难,只要每季的EPS至少0.97sen便可。(保守估计,第二季的EPS是1.37sen,第一季是0.69sen)

让我们来大概衡量一下年底的股价:

如果EPS0.04, PER10,股价=RM0.40

如果EPS0.04, PER15,股价=RM0.60

如果EPS0.04, PER18,股价=RM0.72

如果EPS0.04, PER20,股价=RM0.80

ROE还有继续提升的可能吗?答案是“有”,为什么?Salcon手上还有整706M的订单未入账,假设年终的预测EPS是0.04,那么,ROE = 0.04/0.65 = 6.15%,比现有的高出一倍,当然,要达到12%,路途还遥远,得看明年的造化咯~

至于股息,

2005年:2.6sen/share 终期息

2009年:0.67sen免税+0.33sen需扣25%税 终期息

2004年与2008年赚,公司都付息,2009年前景大好,2010应该也是有息派了。

总而言之,年终预测目标价是在0.60 - 0.72之间。

目前的股价是0.540,虽然和目前的基本面相比属于偏高,但与年终的预测基本面相比,是低估的。

2010年展望

http://www.theedgemalaysia.com/component/content/article/146059.html

http://www.theedgemalaysia.com/component/content/article/146073.html

http://www.btimes.com.my/Current_News/BTIMES/articles/20090625185623/Article/

http://www.salcon.com.my/

25-Sept-09 Status Updates:

4.5億工程料攫獲‧實康須加強建築貢獻

今天股价冲破0.520的底线,沿着120d均线上升3sen,连冲二关卡,直上0.565。第一次试探完毕,回落到0.540的支持水平,相信接下来还会在试探0.565这道关卡。

MACD〉signal,RSI还未进入70%超卖区,应该还有机会上探。

Salcon Share Price Daily Tracking:

Prepared By: 健忘

没有评论:

发表评论